|

|

|

1.過剰在庫は黒字でも資金繰りを悪化させる

在庫もまた、資金繰りに影響を与えるひとつの要素です。

過剰在庫を抱えていると、黒字でも資金繰りが苦しくなる原因となります。

次の例題を使って説明して見たいと思います。

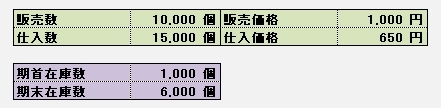

A社はある商品を650円で仕入、1,000円で販売していますが

当期は10,000個販売することができました。

この時、商品の期首在庫は1,000個、当期の仕入数は15,000個ありました。

販売数は10,000個ですから

期首在庫数+仕入数-販売数により、期末の在庫は6,000個となります。

この状況を、損益計算書とキャッシュフロー計算書の両方から見てみます。

なお、説明を簡略にするため

取引はすべて現金決済で、その他の条件は無視することにします。

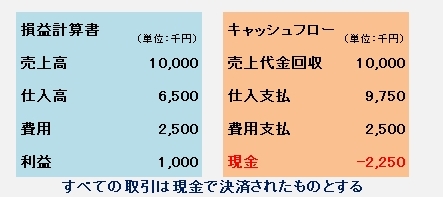

損益計算書では

売上高は、1,000円×10,000個=1000万円

仕入高は、650円×10,000個=650万円

粗利益は、350万円で

他費用が、250万円とするならば

粗利益から費用の250万円引いた残りの100万円が利益となります。

経常利益率10%ですから、まずまずの経営内容と言えるのでしょうか?

キャッシュフロー計算書では

売上代金が、1000万円ありましが

仕入数量が、15,000個あり、

仕入代金の支払いは650円×15,000個=975万円となります。

費用の支払額は250万円ですから、

売上代金回収-仕入代金支払-費用の支払

=1000万円-975万円-250万円=-250万円

現金(キャッシュ)は225万円の持ち出しになってしまいました。

A社の当期決算は黒字にはなりましたが、

過剰在庫を抱えてしまったために、手元にある現金が減少してしまったのです。

もし、販売数と同数の仕入数であれば、利益と同額のキャッシュが生まれた訳です。

次年度は、在庫管理を徹底すれば仕入数は相当に少なくなりますので

今度は、利益以上にキャッシュが増加するはずですから、資金繰りは改善します。

しかし、仕入れた商品がもう販売できなくなってしまったらどうしますか。

6,000個分の390万円が不良在庫となってしまいます。

この、不良在庫を償却すれば、

利益が390万円少なくなってしまうばかりでなく

そのお金が全く無駄に使われてしまったことになり

その危険性をはらんだ経営は、決して良い経営とは言えません。

ですから、企業は資金繰りと限られた資金を効果的に使うために

・在庫の適正化

・在庫リスクの低減

の工夫と努力が必要になるのです。

今回は商品を仕入れて販売する場合で説明しましたが

製造業でも全く同じことが言えます。

材料や包装資材が過剰在庫になっていれば、その分資金が眠ってしまうことなり

在庫の性質によっては、劣化により利用できなくなってくるものあります。

やはり、在庫管理を徹底して自社の適正在庫を守ることが必要となります。

在庫管理するだけで資金繰りが楽になり、死に金を生まずに済むことになるのです。

管理会計の一丁目一番地は、必要利益の獲得で、自己資本を充実させることです。

経営管理ツール【ここをクリック】は、必要利益 >(借入金元金返済額+納税額-減価償却費)

の黄金公式を基準として、自己資本の向上・内部留保の拡大に貢献できるプログラムです。

|

|

|