【利益を増加させる経営】

管理会計的な原価計算方法 現場工事業の場合

トップページ

業務内容

中小企業経営

経営管理ツール

プロフィール

お問合せ

現場工事業に向いた管理会計的原価計算

1.現場工事業の原価計算方法

現場工事業の場合の、原価計算は次のように行います。

(現場工事業とは、電気設備工事・防水塗装・型枠工事などの建築の下請け業者など)

見積原価計算

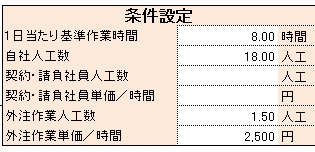

にあたり必要な入力項目ですが

1)一日あたりの作業時間

2)作業にかかわる自社の社員の人工数

3)必要に応じて請負・契約社員の人工数

4)請負・契約社員の時間あたり単価

5)外注作業人工数

6)外注作業の時間あたり単価

ここまでが基本的な入力項目となります。

次に、

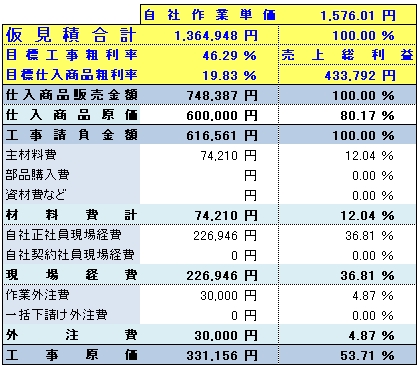

仮見積計算表

に

7)仕入商品原価の金額

8)材料費・部品購入費・資材費などの金額

を入力します。

以上が入力項目ですが

あらかじめ予算作成の段階で求められた加工単価により、

現場経費が算出され、工事原価が計算されています。

この加工単価が、

管理会計的原価計算

の特徴ですが、算出方法は、

当サイトの

【中小企業経営:(3)中小企業の簡単原価計算方法】

や、

【管理会計的な予算作成方法】

で詳細に説明しています。

また、仮見積金額も計算されますが、金額算出根拠は、予算で求められた

現場工事の目標粗利益率と仕入商品の目標粗利益率によります。

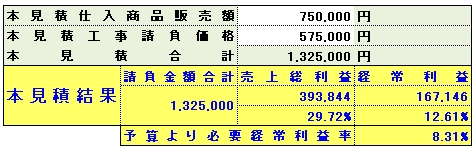

最後に

本見積

となりますが、

工事請負価格

と、

仕入商品販売価格

を入力します。

別々に価格を決めるのは、それぞれの目標粗利益率が違うためです。

そして、算出された経常利益率は、

予算で求められた必要利益率を、満たしているのかどうかを確認しながら、

最終的な価格を決定します。

価格を入力すると、

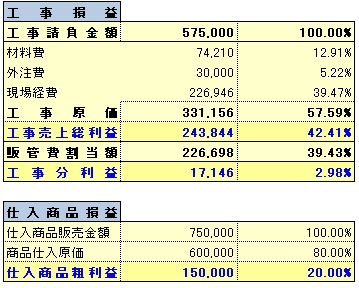

工事請負の損益と、仕入商品の損益

を別々に確認することができます。

現場工事業

の場合、入札などもあり

必ずしも

必要利益を獲得できない

場合もあります。

赤字覚悟

で仕事を取らなければならない場合もあります。

しかし、

赤字と言っても限界利益まで赤字になる訳ではなく、

一定の固定費の回収が可能です

。

大切なことは、

意識的・戦略的な価格

を決める。

そして、一年かけて全体では、

必要利益

を獲得する。

この辺の

匙加減(どんぶり勘定ではない)

を、原価計算から把握しておく。

ということではないでしょうか。

原価計算は予算から始まってます。

予算がなければ、原価計算ができないのです。

そのために、予算から原価計算までが一体となった管理会計ツール

【ここをクリック】

があればとても便利です。

【目次へ戻る】

次へ:【費用対効果の算出】

Copyright © 2008

必要利益が出る予算と経営戦略を立案する経営コンサルタントMSS

All rights reserved.

by

必要利益が出る予算と経営戦略を立案する経営コンサルタントMSS